English

English

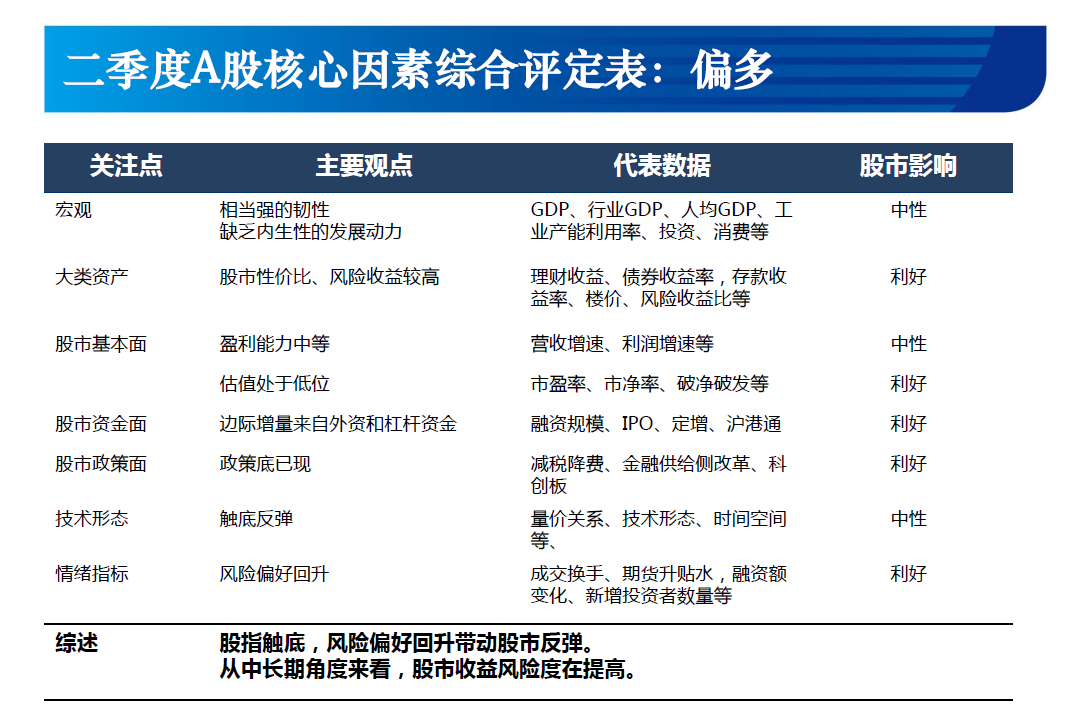

核心观点:一季度政策托底加各项利好消息带动股指趋势性上涨,预计二季度在政策利好下震荡上行。外资和杠杆资金有望成为后续主要增量资金。随着科创板渐行渐近,科技类板块有望持续受到资金关注。

核心理由:1)政策不断利好,强调金融供给侧改革,全面提升资本市场地位;2)中美贸易谈判阶段性缓和,融资环境在不断修复,减税降费等政策减轻民营企业负担;A股估值经合理,具有配置价值;3)外资未来有望持续进入股市。

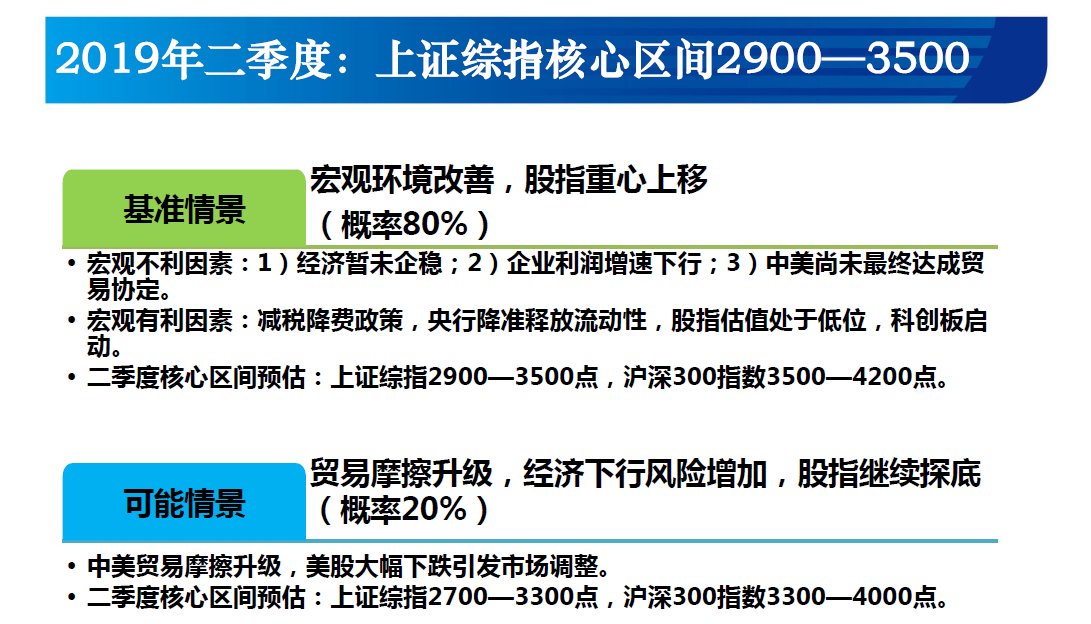

二季度核心运行区间评估:上证综指2900—3500点,沪深300指数3500—4200点。

估值修复 股指行情触底反弹

股指行情:

l 一季度A股行情大爆发

2019年以来,上证指数以超过20%的涨幅跑赢全球主要指数,其中截至3月28日收盘, 上证50、沪深300、中证500年初至今分别上涨20.09%、23.84%、28.84%;

l 科技、农林牧渔和非银板块领涨

截至2019年3月29日,计算机板块领涨42.77%,银行板块涨幅较少达13.40%;

1月权重发力,2月中小盘发力,3月行情分化。

l 市场情绪激活,成交量明显增加

三个期货品种的成交量大幅增加。自2月开始,股指各个品种成交量增幅明显,其中IF当月合约3月份成交量达到1,598,518张,月环比增长78.93%;IH当月合约3月份成交量达723,776张,月环比增长71.94%;IC当月合约3月份成交量达1,144,249张,月环比增长116.10%。

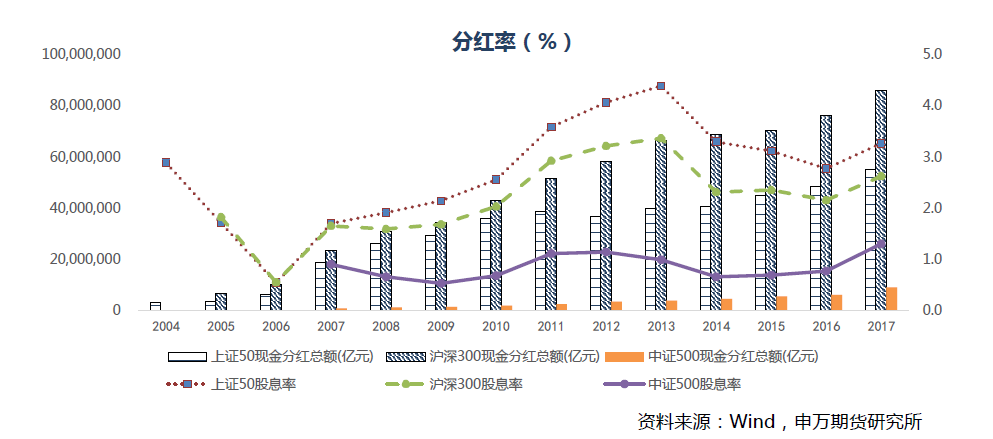

二季度进入分红季,影响股指期货定价

二季度将进入分红季,对期货价格会有影响;

2017年,上证50分红率最高,约3.3%,对期货价格影响最大;沪深300次之,约2.6%;中证500分红最少,约1.3%,对期货价格影响较小。

政策托底 全面提升资本市场地位

政策托底:

l 强化财政货币政策逆周期调控

l 四方面增强金融服务实体经济能力

l 纾困缓解民营经济困局

l 科创板全面提升资本市场地位

政策性利好股市,科创板的建立激发了资本市场的活力。自2019年以来,A股大幅上涨,资金不断流入股市,各项政策的出台利于行情持续向好。

宏观预期下降:

l 政府工作报告重在落实

l 中美贸易谈判阶段性缓和

l 海内外宏观形势仍不乐观:

美国:一季度消费、就业比较好,美联储当前结构调整。

欧洲:一季度有可能是最不明朗的时候,现在最大的问题还是在英国的脱欧。

中国:欧央行、日本央行、美联储货币转向,中国央行货币政策的空间很大。

国内需求仍旧偏弱,结构性问题没有得到很大的改善,经济下行趋势未改。

外资和融资资金有望持续支撑行情

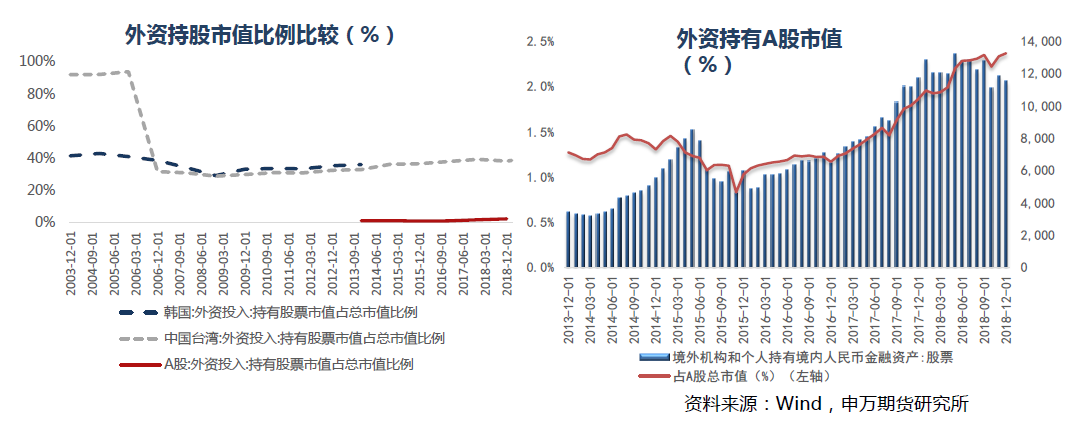

外资资金:

l 当前外资持股占比仍然很低

自2015年以来,外资资金持续流入,且速度在加快;

当前外资持有A股市值占比仅为2.4%,而中国台湾这一比例为38.7%,韩国这一比例为36%,说明未来外资加仓A股空间依然很大。

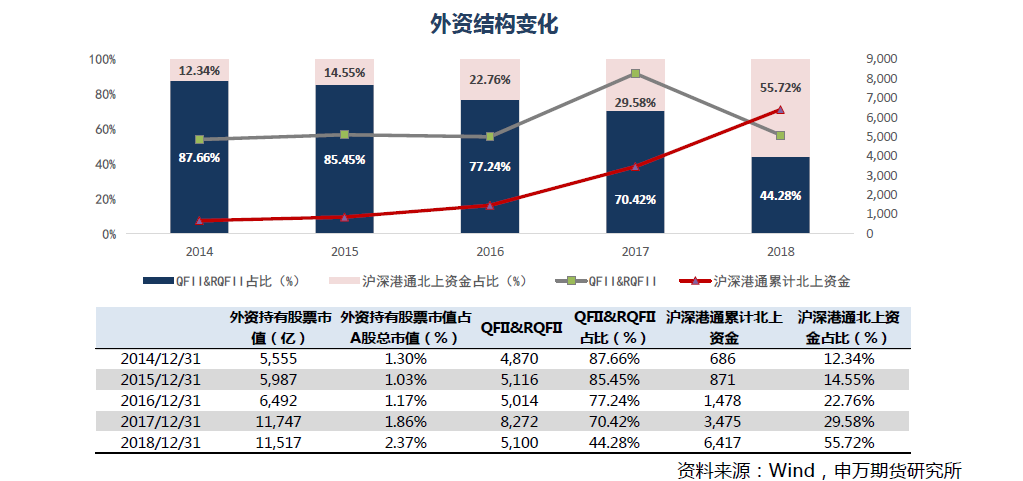

l 外资加速通过沪深港通流入A股

l 短期外资有流出迹象

l 外资投资品种和额度扩容

l 外资总持股比例不能超过30%

l 金融、消费最受外资青睐

l 外资沪深持股前十排名

杠杆资金:融资近期有所放缓,余额增至9200亿元

l 2015年5月28日,单日融资买入额达到最大值2905亿元;

l 两融余额在2015年6月18号达到历史峰值:22728亿元,此时股市杠杆最高。随后在“去杠杆”进程中,两融余额迅速的趋势性下降。

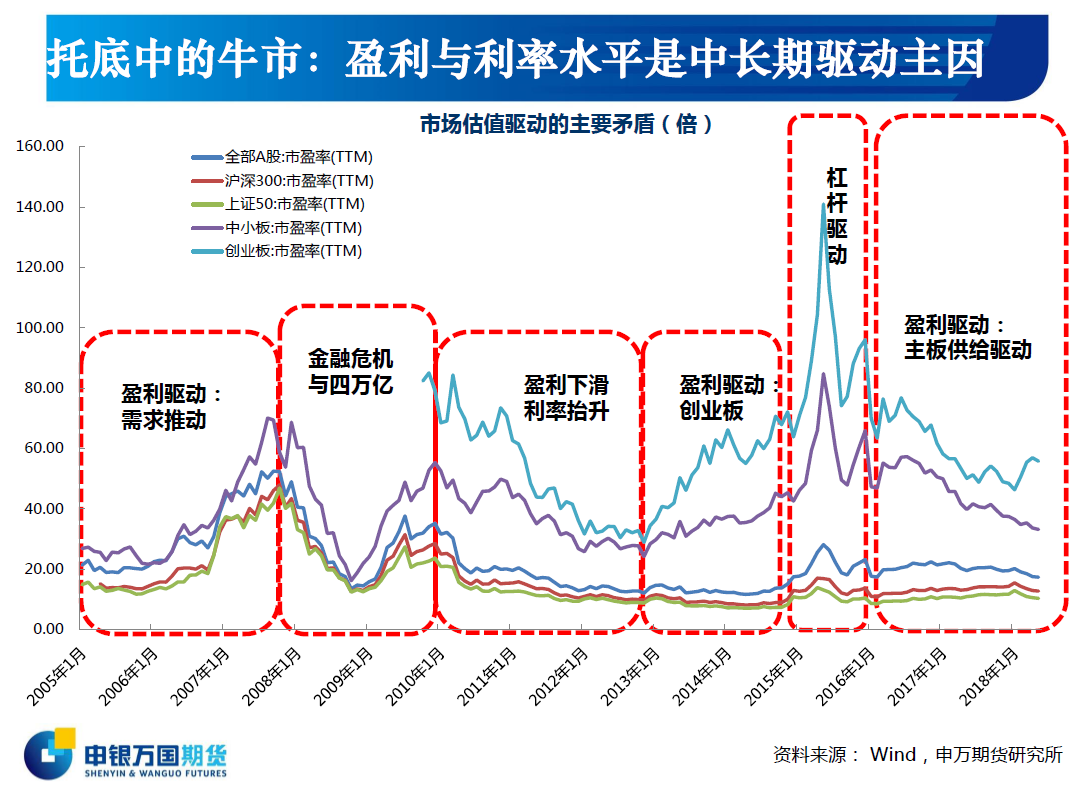

托底中的牛市:

l 增量资金持续关注外资和两融

l 盈利与利率水平是中长期驱动主因

l 业绩未见底

l 大股东减持和股权质押

l 参考指标:存款搬家(居民杠杆);天量天价;新增开户数

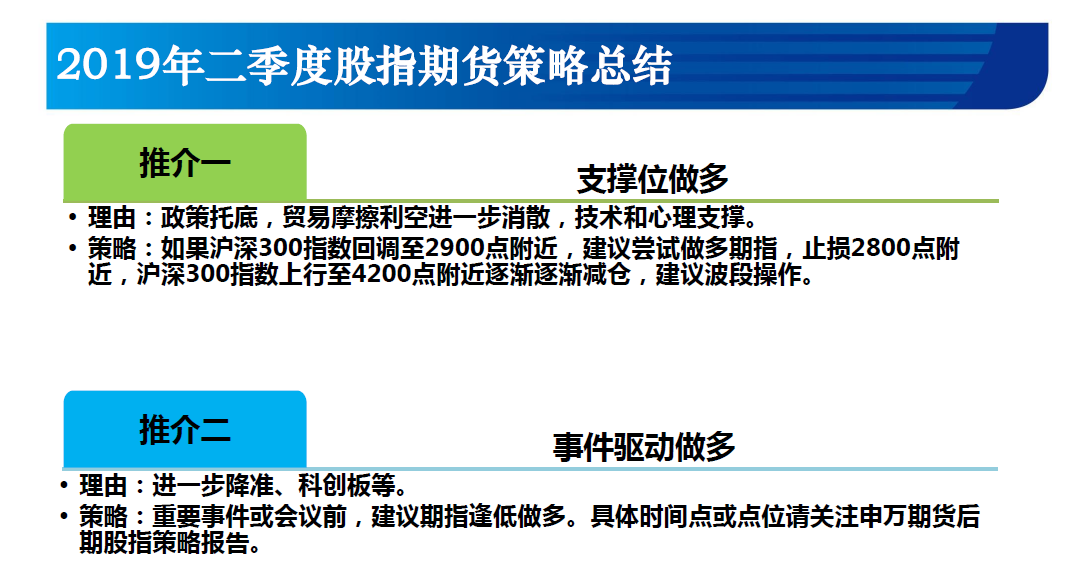

二季度股指行情展望及投资策略

行情展望:

l 金融和科技两条主线清晰

l 预计二季度震荡上行

l 全年预计A股仍有较大上涨空间

操作建议:关注逢低做多机会