即将上市 | 专题:纯苯供需交易逻辑

l 6月27日,大商所发布《关于纯苯期货及纯苯期权上市交易有关事项的通知》、《关于发布纯苯期货、期权合约及相关规则的公告》。纯苯期货自2025年7月8日(周二)上午09:00起上市交易(当日8:55-9:00集合竞价)。纯苯期权自2025年7月8日(星期二)晚上21:00起上市交易(当日20:55-21:00集合竞价)。

l 风险提示:本报告为纯苯现货和期货的市场知识普及性报告

风险提示

工业政策路径改变

贸易产生变化

一、 纯苯期货期权合约

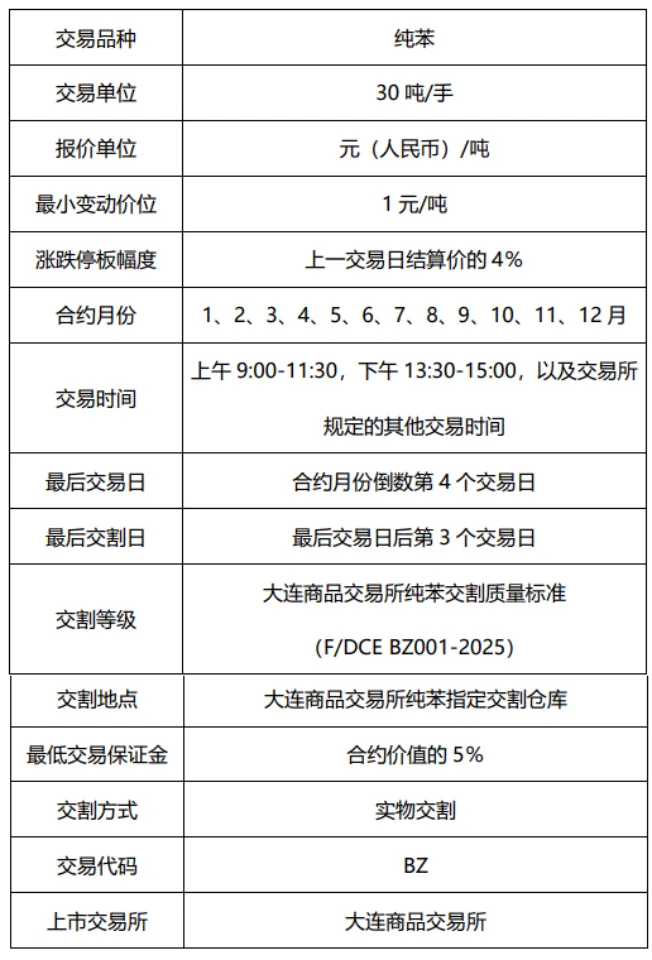

图1:纯苯期货合约

资料来源:大商所、申万期货研究所

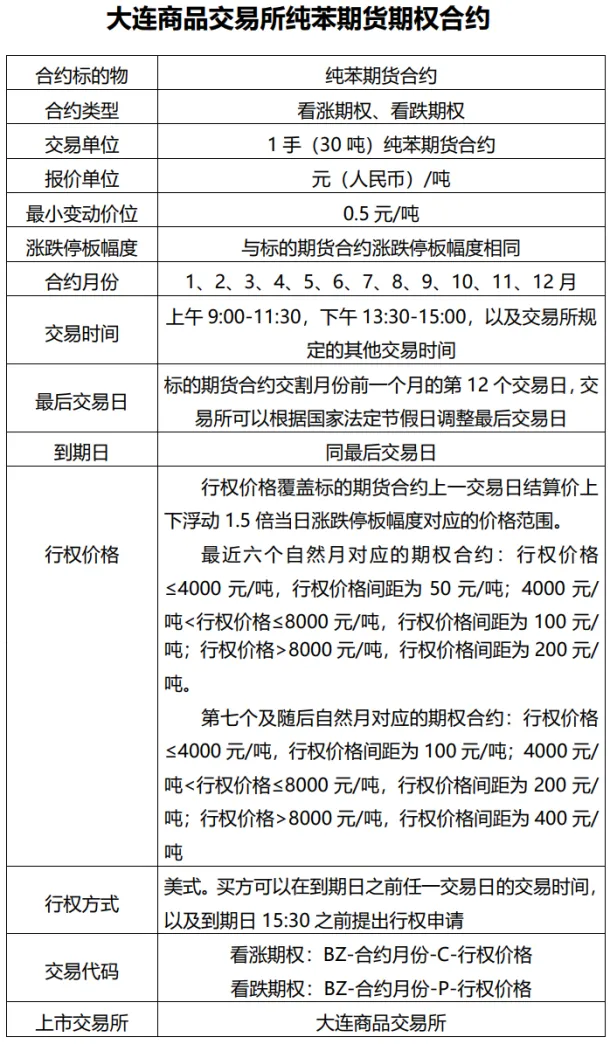

图2:纯苯期权合约

资料来源:大商所、申万期货研究所

二、 纯苯的生产工艺

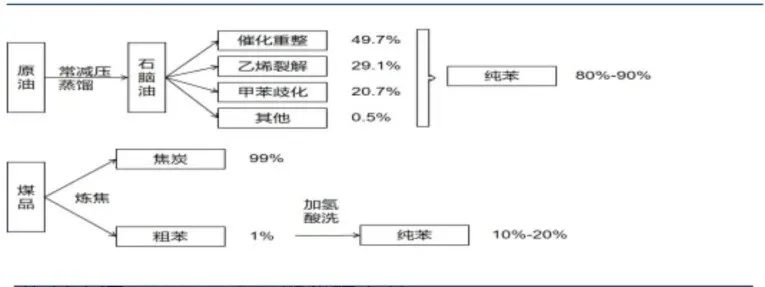

纯苯是一种无色透明液体,具有芳香气味,易燃且有毒,沸点为80.1℃,不溶于水,易溶于有机溶剂。作为重要的基础化工原料,纯苯主要用于生产苯乙烯、苯酚、己内酰胺、苯胺等,广泛应用于塑料、化纤、医药、染料等领域。生产工艺方面,纯苯的制取分为“石油苯”和“焦化苯”两种,产能占比分别约为80%和20%。其中“石油苯”又可以通过原油催化重整法或乙烯裂解法提取。据隆众资讯,石油苯生产工艺主要包括催化重整(49.7%)、乙烯裂解(29.1%)、甲苯歧化(20.7%)及其他(0.5%)。

国内纯苯生产按原料来源可分为以下几类:蒸汽裂解工艺,以石脑油、轻烃为原料,通过高温裂解生成乙烯、丙烯及纯苯,纯苯收率约3%-5%,该工艺产能主要集中在华东、华北的大型炼化企业,如中国石化、中国石油旗下装置。催化重整工艺,炼油过程中通过重整装置将石脑油转化为芳烃,纯苯收率约 8%-12%,是目前国内纯苯的主要来源之一,装置分布于东北、华东等炼油集中区域。甲苯歧化工艺,以甲苯为原料,通过歧化反应生成苯和二甲苯,纯苯收率约 40%-50%,工艺灵活性高,主要分布在山东、江苏等民营炼化企业。煤制芳烃工艺,以煤炭为原料,经甲醇制烯烃(MTO)或直接合成芳烃,纯苯作为副产品产出,装置集中在陕西、宁夏等煤炭资源丰富地区。从工艺结构看,2021 年后催化重整和甲苯歧化工艺占比逐步提升,蒸汽裂解工艺占比略有下降,煤制芳烃工艺因技术成熟度提升,产能占比也随之提升。

图3:纯苯的生产工艺逻辑导图

资料来源:WIND、申万期货研究所

三、中国纯苯产能情况

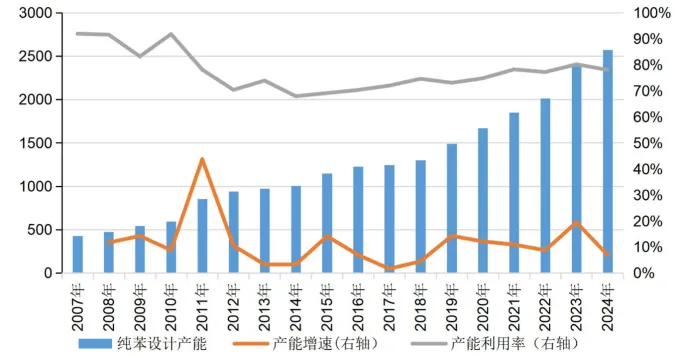

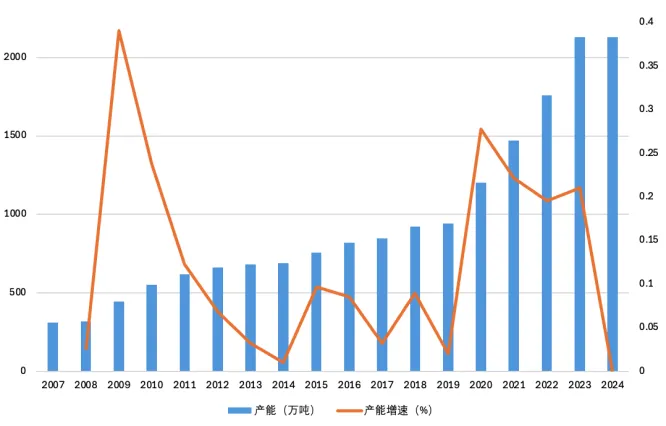

根据隆众数据,截至2024年末,中国产能为2573万吨/年,占全球比重30.88%,同比增长6.91%,中国增量几近全球增量半壁江山。我国在2018年大规模投产炼化一体化项目后,纯苯的产能连续三年保持两位数的高速增长,产能增速在 2019-2021 年因大炼化项目集中投产达到峰值,随后增速逐步放缓。产能利用率方面,2014-2024 年整体徘徊在 70%-85% 之间,2020 年后受产能扩张及需求波动影响,利用率有所下降,反映出市场供需结构性调整的现状。

国内纯苯的生产装置集中分布在水陆运便利程度高的华东、东北和华南地区。近年在民营炼化的集中投产下,我国石油苯产能及产量均稳步增长,石油苯产能从2018年的1303万吨/年增长至2023年的2407万吨/年,年化复合增长率为13.1%。伴随国内炼化一体化和煤化工项目的投产,中国纯苯产能呈持续增长趋势。

图4:中国纯苯产能、产能增速及产能利用率(单位:万吨/年、%、%)

资料来源:钢联数据、申万期货研究所

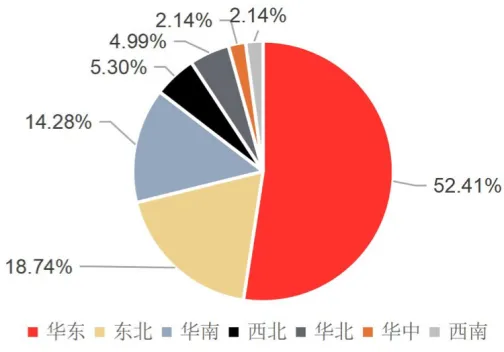

根据卓创数据,我国纯苯产能集中于华东(包括山东、福建)、东北和华南区域,截至2022年末分别占比53.13%、18.71%和14.02%,其中浙江省占比约18%、辽宁省占比约14%,山东省占比约12%。从在产的企业装置来看,我国纯苯产能分布较为分散,占比前三的分别为浙江石化(12.72%)、盛虹炼化(5.97%)和大连恒力(5.51%)。

图5:我国纯苯产能地区分布结构

资料来源:卓创资讯、申万期货研究所

四、纯苯的进出口

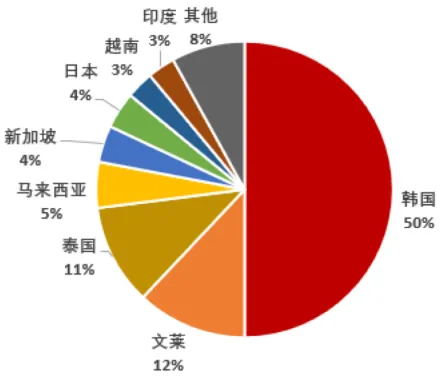

中国纯苯进出口呈现“进口为主、出口有限” 的特点。进口端,国内华南、华东地区部分企业从韩国、日本、美国进口纯苯,以补充本地供应缺口。随着国内产能扩张,我国纯苯供给端虽通过炼化技改与新增装置提升产量,但受制于乙烯裂解原料轻质化导致的副产率下降、环保约束加码以及中小装置开工波动,实际产量增速滞后于需求扩张速度,我国纯苯内部供应缺口有所放大,供需缺口倒逼进口依赖度长期维持在14%以上,海外货源成为了我国纯苯供应端的重要补充,韩国、文莱等亚洲国家为主要进口来源,从这三家进口贸易伙伴进口的纯苯量占我国纯苯进口总量的72.91%。

出口方面,国内纯苯以自用为主,2024 年出口量降至0.025万吨,未形成规模。

图6:中国纯苯进出口数量(万吨)

资料来源:海关总署、申万期货研究所

图7:2024年中国纯苯进口来源

资料来源:海关总署、申万期货研究所

五、纯苯最主要的下游——苯乙烯

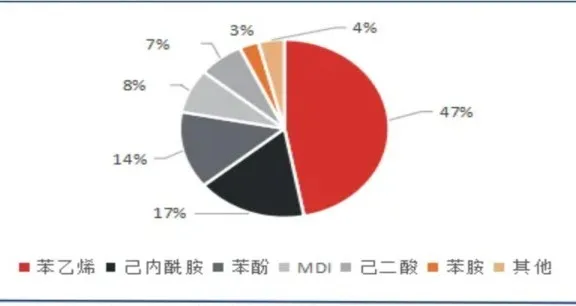

国内纯苯应用中,纯苯的下游中,苯乙烯、己内酰胺和苯酚是主要产品,其中苯乙烯占纯苯消费结构比最高,为47%。苯乙烯“上承油煤、下接橡塑”产业链位置非常重要,主要用于生产发泡聚苯乙烯(EPS)、聚苯乙烯(PS)、ABS等合成树脂和SBS弹性体等下游产品广泛用于汽车制造、家用电器、玩具制造、纺织、造纸、制鞋等工业部门。此外,它还可以作为医药、农药、染料和选矿剂的中间体,用途十分广泛。苯乙烯在工业生产中是合成树脂、离子交换树脂及合成橡胶等的重要单体。其他的一些下游应用相对平均并逐步缩小,依次为:MDI(8%)、己二酸(7%)、苯胺(3%)等产物。未来两年,随着苯酚、己内酰胺产能的加速扩产,前三大下游产品的比重之和预计将提升至85%以上。

图8:纯苯的应用

资料来源:WIND、申万期货研究所

国内苯乙烯产能近年快速增长,2024年产能达2129万吨,装置开工率维持在 75%-80%。近年来由于纯苯产能长期保持快速增长,国内纯苯供需差整体呈现累计库存阶段,持续累计库存带来的是整体纯苯价格的下跌。纯苯市场下行对苯乙烯价格形成拖累,因此近年来国内苯乙烯的现货价格也有明显的价格重心下移。

近期,中东地缘冲突致国际原油价格反弹,推高苯乙烯上游原料成本,纯苯等原料价格上涨,成本支撑增强,带动苯乙烯现货和期货价格走高;同时企业生产成本上升,可能导致苯乙烯部分产能因利润压缩而减产。此外,对于国内苯乙烯而言,中美关税博弈会影响苯乙烯的供需预期,总供给会存在一些波动。未来纯苯将继续面临阶段性供应过剩压力,而苯乙烯格局虽有边际转好,但过剩格局未改,预计产能难以保持快速增长。

图9:中国苯乙烯产能及增速(万吨)

资料来源:钢联数据、申万期货研究所

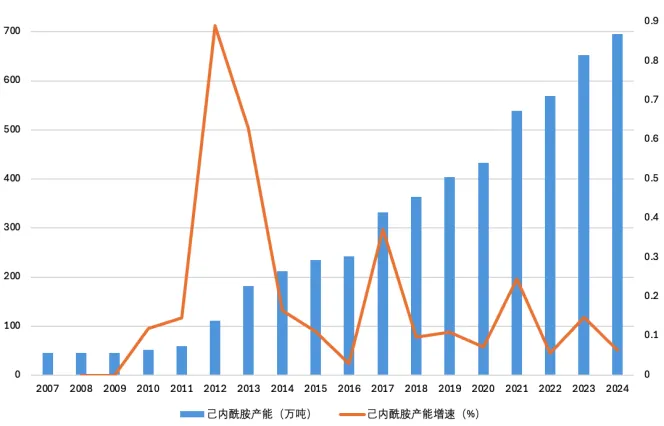

己内酰胺通过缩聚反应生成尼龙6(PA6),可用于生产锦纶纤维、工程塑料和薄膜,是化纤行业的重要原料,产能主要分布在河北、山东等地。国内己内酰胺在锦纶用量占比约99%,终端以纺织服装为主。锦纶在化纤面料中仅占8%左右的份额,属于高端化纤中的一种,其突出优点为柔软、质轻、耐磨、回弹性好等。未来随着汽车、运动器材、军工等行业的轻量化发展的趋势,将带动尼龙6复合新材料在上述领域的需求增加。

在已内酰胺相关产业高增长和产业结构调整回报吸引下,近几年国内众多企业逐步进入已内酰胺市场。根据隆众数据,2024 年国内己内酰胺产能达 280 万吨,受纺织行业需求波动影响,产能利用率在 70%-75% 之间。其中2021年产能增速达到约24%。2024年全球己内酰胺产能约1057万吨,中国总产能占比超65%,与2018年的占比46%相比较,近五年时间提升近20个百分点,位居世界首位。

图10:中国己内酰胺产能及增速(万吨,%)

资料来源:钢联数据、申万期货研究所

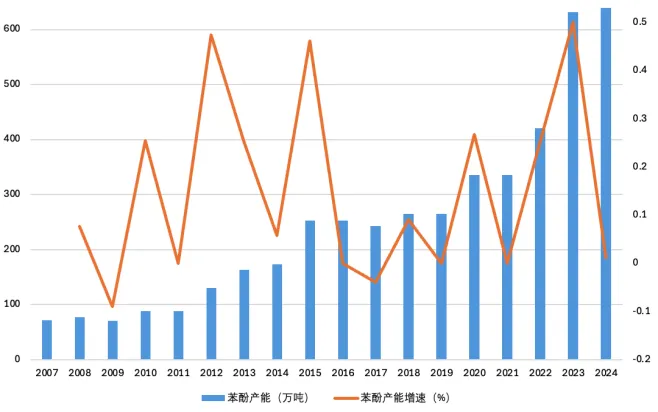

苯酚工业上常用于下游双酚A及酚醛树脂领域,还可用于生产壬基酚、烷基酚、环己酮及医药中间体等领域。下游消费结构中,双酚A占比54%,酚醛树脂占比34%。而双酚A的下游聚碳酸酯(PC)占比57%,环氧树脂占比40%。在终端应用的行业中,PC塑料和环氧树脂的最大需求占比行业为电子电器行业。酚醛树脂的下游被广泛应用于模塑料、木材加工、磨具磨料、耐火隔热材料等,指向通用机械行业中的工业铸件。此外,半导体光刻胶用的电子级树脂具有广阔的国产替代空间,属于酚醛树脂、环氧树脂(电子封装材料)中的高端产品。苯酚产能增速波动较大,2021 年后受环保政策及原料成本影响,利润空间收窄。苯酚装置集中在华东地区,如上海、江苏。

图11:中国苯酚产能及增速(万吨,%)

资料来源:钢联数据、申万期货研究所

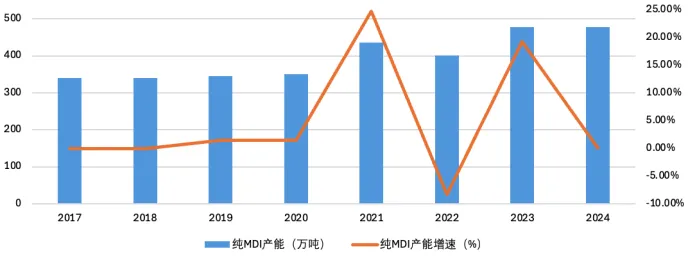

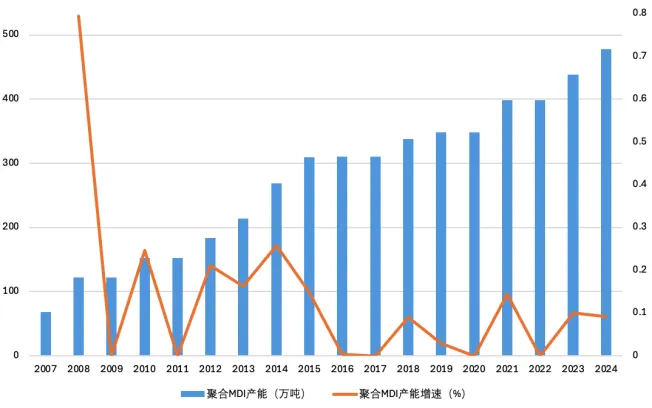

MDI 是重要的聚氨酯原料,主要分为纯 MDI 和聚合 MDI。其生产工艺壁垒较高,反应过程涉及光气这一剧毒原料,对安全环保要求极为严格。随着万华化学烟台、福建基地以及巴斯夫湛江一体化基地等项目投产,产能增速达到峰值,部分年份增速超过 15%。产能区域主要集中在山东(万华化学)、上海(科思创)、浙江(巴斯夫)等地 。

图12:中国纯MDI 产能(万吨)及增速(%)

资料来源:钢联数据、申万期货研究所

图13:中国聚合MDI 产能(万吨)及增速(%)

资料来源:钢联数据、申万期货研究所

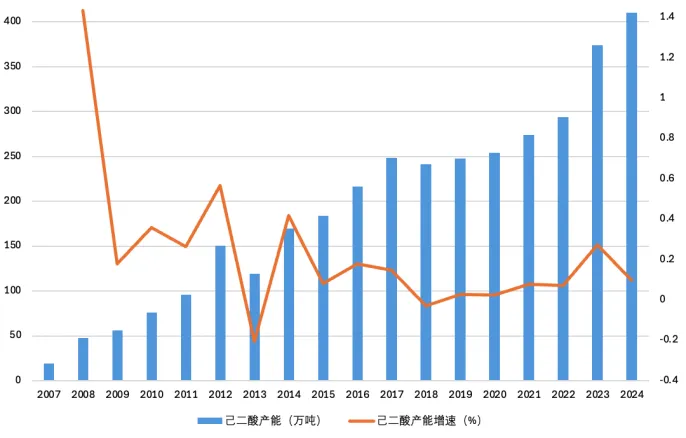

己二酸是生产尼龙66(聚己二酰己二胺 )的关键原料,等物质量的己二酸和己二胺先合成尼龙 66 盐,再经缩聚生成尼龙 66,用于制造合成纤维、工程塑料等 。还可以用作生产各种酯类,大部分作为增塑剂,用于聚氯乙烯及其共聚物、天然和合成橡胶、聚苯乙烯和纤维素衍生物等,这类己二酸酯与聚合物相容性好、耐低温;小部分用作高级润滑油 。也用于生产线型聚酯,其聚酯重要用途是生产聚氨基甲酸酯弹性体。中国是全球最大的己二酸生产国,产能主要集中在河南(神马股份)、山东、山西等地 。

图14:中国己二酸产能(万吨)及增速(%)

资料来源:钢联数据、申万期货研究所

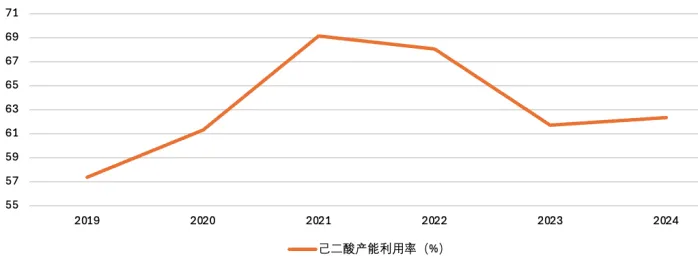

2007 - 2024 年,产能从约25万吨增至约 420 万吨,年复合增长率达 18.1%。但产能利用率波动较大,2019 - 2021 年,随着落后产能淘汰和需求增长,产能利用率回升至 70%;到2024 年,产能利用率又落回62%。

图15:中国己二酸产能利用率(%)

资料来源:钢联数据、申万期货研究所

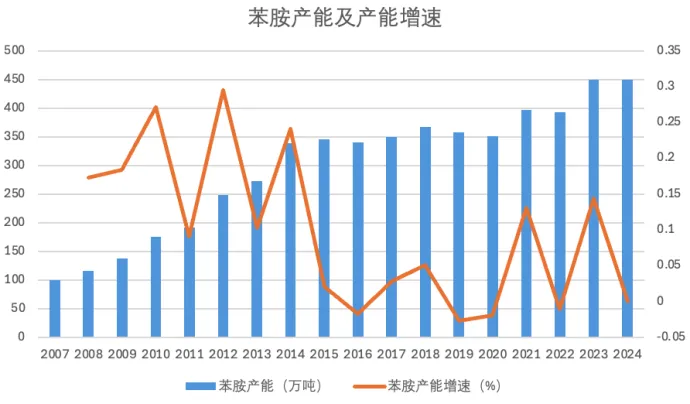

苯胺是一种重要的有机化工原料,化学式为C6H7N,常温下为无色油状液体,具有特殊的刺鼻气味,有毒且易挥发,暴露在空气中易被氧化成深棕色。其微溶于水,易溶于乙醇、乙醚、苯等有机溶剂。易发生酰化、烷基化、卤化等取代反应,也是合成含氮化合物的重要中间体。主要通过硝基苯催化加氢法制备(如使用铜系或镍系催化剂),也可由苯酚氨化法生产。苯胺既是染料、医药、橡胶助剂等领域的重要中间体,也是合成MDI的关键原料。其产能主要分布在山东、江苏、河北等地 。

图16:中国苯胺产能(万吨)及增速(%)

资料来源:钢联数据、申万期货研究所

申银万国期货分析师:董 超 交易咨询号:Z0012596 从业资格:F3030150

最新评论