申万早评 | 10月28日今日重点:贵金属、原油、股指。央行重启公开市场国债买卖操作

报告日期:2025年10月28日 申银万国期货研究所

首席点评:央行重启公开市场国债买卖操作

10月27日,在2025金融街论坛年会上,中国人民银行行长潘功胜表示,去年,人民银行落实中央金融工作会议部署,在二级市场开始国债买卖操作。实践中,人民银行根据基础货币投放需要,兼顾债券市场供求和收益率曲线形态变化等情况,灵活开展国债买卖双向操作,保障货币政策顺畅传导和金融市场平稳运行。今年初,考虑到债券市场供求不平衡压力较大、市场风险有所累积,贵金属人民银行暂停了国债买卖。目前,债市整体运行良好,人民银行将恢复公开市场国债买卖操作。国内期货夜盘沪金主力合约收跌2.25%,报920元/克,沪银主力合约收跌2.44%,报11150元/千克,SC原油主力合约收跌0.75%,报465元/桶。

重点品种:贵金属、原油、股指

贵金属:金银继续回落。以俄乌为代表的地缘政治风险有所降温。最新一轮中美会谈就解决各自关切的安排达成基本共识,双方同意进一步确定具体细节,并履行各自国内批准程序。美联储主席暗示暂停缩表,低于预期的9月通胀数据后,市场对年内两次降息的计价已较为充分。美国政府“停摆”仍在持续发酵,市场缺乏更多经济数据的指引。白银现货端的挤兑有所缓解。大环境层面,在美国财政赤字、债务状况持续恶化,全球对抗加剧,对当前金融体系不信任度上升背景下,各国央行持续增持黄金,投资者对黄金避险、价值储藏的认可度不断升温,黄金成为最终极安全资产的长期叙事主导愈发明显,加剧上涨速度和强度。但是快速上涨后累计了一定盈利仓位,在驱动因素有所弱化下,在价格高位后出现持续调整。

原油:SC夜盘下跌0.75%。美国财政部发表声明称决定对两家俄最大的石油公司实施制裁,分别是俄石油公司(Rosneft)和卢克石油公司(Lukoil)。根据美方相关规定,受制裁对象在美国境内的资产将被冻结,美国公民不得与其交易。如有必要,财政部还将采取进一步行动。欧盟外交与安全政策高级代表卡拉斯宣布,欧盟正式通过对俄第19轮制裁。制裁措施包括禁止进口俄液化天然气等,还新增了对俄外交官的旅行限制,并将俄“影子舰队”中的117艘船只列入名单。虽然地缘局势推高油价,但目前特朗普交易正逐步转向”TACO“交易,局势仍不明朗,俄罗斯原油运输受影响有限,整体向下趋势难改。

股指:美国三大指数继续上涨,上一交易日中美关税谈判释放利好,股指继续上涨,通信和电子行业领涨,传媒和食品饮料行业领跌,市场成交额2.36万亿元。资金方面,10月2日融资余额增加58.94亿元至24398.18亿元。10月23日闭幕的二十届四中全会发布了十五五规划,从内容上看仍然聚焦科技自立。经过9月的高位震荡,我们认为股指将再次进入方向选择阶段。资金面来看,国内流动性环境有望延续宽松,居民有望加大权益类资产配置,同时,随着美联储降息、人民币升值,外部资金也有望流入国内市场。市场风格方面,虽然科技成长已成为本轮市场趋势性上涨行情中最核心的主线,但考虑到四季度稳增长政策有望加码、全球货币政策与财政政策有望共振,四季度市场风格可能会向价值回归并较三季度更加均衡。

一、当日主要新闻关注

1)国际新闻

墨西哥总统辛鲍姆表示,美国总统特朗普已同意再次延长两国就贸易、安全和移民问题达成协议的最后期限。辛鲍姆表示,她和特朗普上周进行了一次非常简短且友好的通话,通话中双方同意各自官员继续工作,特朗普不会加征额外关税。

2)国内新闻

外交部长王毅同美国国务卿鲁比奥通电话。王毅表示,希望双方相向而行,为中美高层互动做好准备,为两国关系发展创造条件。另外,外交部发言人郭嘉昆主持例行记者会,回应中美元首可能会晤、中美贸易协议、TikTok最终协议等多个热点问题。郭嘉昆表示,中美双方就两国元首会晤保持着密切沟通。如有进一步消息,中方将及时发布。

3)行业新闻

国家统计局公布数据显示,9月份,我国规模以上工业企业利润同比增长21.6%,较8月份加快1.2个百分点,连续两个月增速超过20%。高技术制造业、装备制造业等新质生产力较快增长,私营和外资企业利润明显加快。

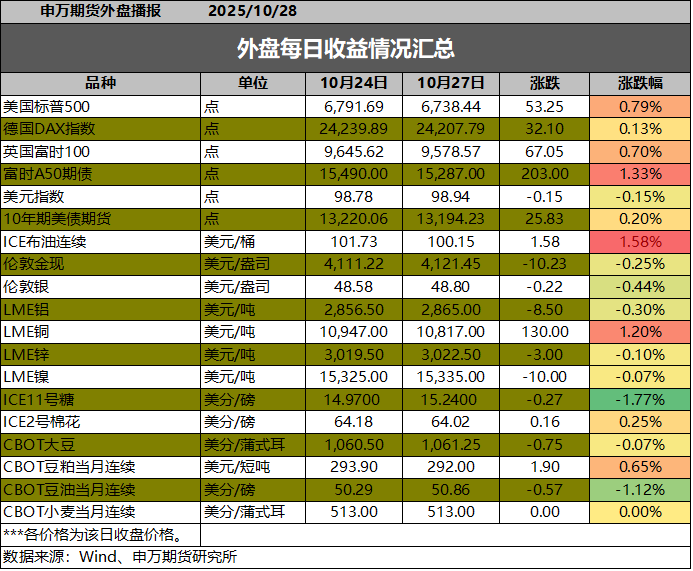

二、外盘每日收益情况

三、主要品种早盘评论

1)金融

【股指】

股指:美国三大指数继续上涨,上一交易日中美关税谈判释放利好,股指继续上涨,通信和电子行业领涨,传媒和食品饮料行业领跌,市场成交额2.36万亿元。资金方面,10月2日融资余额增加58.94亿元至24398.18亿元。10月23日闭幕的二十届四中全会发布了十五五规划,从内容上看仍然聚焦科技自立。经过9月的高位震荡,我们认为股指将再次进入方向选择阶段。资金面来看,国内流动性环境有望延续宽松,居民有望加大权益类资产配置,同时,随着美联储降息、人民币升值,外部资金也有望流入国内市场。市场风格方面,虽然科技成长已成为本轮市场趋势性上涨行情中最核心的主线,但考虑到四季度稳增长政策有望加码、全球货币政策与财政政策有望共振,四季度市场风格可能会向价值回归并较三季度更加均衡。

【国债】

国债:小幅上涨,10年期国债活跃券收益率下行至1.8355%。央行公开市场操作逆回购净投放1483亿元,同时,为保持银行体系流动性充裕,开展9000亿元MLF操作,当月净投放将达到2000亿元,为连续第8个月加量续做,不过Shibor短端品种多数上行,资金面有所收敛。中美双方就解决各自关切的安排达成基本共识,双方同意进一步确定具体细节,并履行各自国内批准程序,避险情绪有所缓和,权益市场继续上涨。美国CPI同比上涨3.0%,低于市场预期,通胀涨幅温和,市场预计本周美联储将连续第二次降息25个基点,以应对就业市场放缓带来的风险。9月规模以上工业增加值同比增速好于预期,规模以上工业企业利润同比显著增加,消费增速有所回落,投资增速由正转负,房地产投资、销售同比增速降幅扩大,二手房价格环比继续回落,仍处于调整过程中,三季度GDP同比增速有所回落。当前外部环境更趋复杂严峻,国内以房地产为代表的需求端仍疲软,二十届四中全会提出了“十五五”时期经济社会发展的主要目标,央行行长表示将继续坚持支持性的货币政策立场,将恢复公开市场国债买卖操作。预计市场流动性将保持合理充裕,对国债期货价格具有一定的支撑。

2)能化

【原油】

原油:SC夜盘下跌0.75%。美国财政部发表声明称决定对两家俄最大的石油公司实施制裁,分别是俄石油公司(Rosneft)和卢克石油公司(Lukoil)。根据美方相关规定,受制裁对象在美国境内的资产将被冻结,美国公民不得与其交易。如有必要,财政部还将采取进一步行动。欧盟外交与安全政策高级代表卡拉斯宣布,欧盟正式通过对俄第19轮制裁。制裁措施包括禁止进口俄液化天然气等,还新增了对俄外交官的旅行限制,并将俄“影子舰队”中的117艘船只列入名单。虽然地缘局势推高油价,但目前特朗普交易正逐步转向”TACO“交易,局势仍不明朗,俄罗斯原油运输受影响有限,整体向下趋势难改。

【甲醇】

甲醇:甲醇夜盘下跌0.53%。国内煤(甲醇)制烯烃装置平均开工负荷在84.33%,环比下降4.15个百分点。截止10月23日,国内甲醇整体装置开工负荷为75.85%,环比下降0.70个百分点,较去年同期提升1.29个百分点。受到华东多数港口封航、集中排队卸货和地缘政治影响,多数进口船货卸货周期被动推迟,沿海甲醇库存窄幅上升。截至10月23日,沿海地区甲醇库存在154.1万吨(目前沿海甲醇库存仍旧处于历史高位),相比10月16日上涨0.6万吨,涨幅为0.39%,同比上涨32.64%。整体沿海地区甲醇可流通货源预估在88.9万吨附近。预计10月24日至11月9日中国进口船货到港量为97.56万-98万吨。目前市场各种不确定性下甲醇市场波动加剧。

【橡胶】

橡胶:随着割胶逐步推进,供应释放顺畅,后期供应压力或逐步显现。需求端支撑相对有限。产胶区气候影响仍是关注焦点,逐步进入产胶旺季,若有持续降雨或恶劣天气影响割胶,则对产量影响将加强,不排除后期阶段性降雨仍会扰动割胶节奏,从而支撑原料价格。近期中美贸易谈判预计进展顺利,短期走势预计偏强。

【聚烯烃】

聚烯烃:聚烯烃期货小幅回落。现货方面,线性LL,中石化平稳,中石油平稳。拉丝PP,中石化平稳,中石油平稳。基本面角度,目前聚烯烃逐步止跌,伴随着外部环境的缓和,原油止跌反弹,聚烯烃也跟随原油趋势。同时下游需求端的总体开工率处于高位,需求稳步释放。目前,聚烯烃供需压力暂时有限,盘面或维持短期震荡反弹趋势。

【玻璃纯碱】

玻璃纯碱:玻璃期货低位整理运行。数据方面,上周玻璃生产企业库存6247万重箱,环比增加290万重箱。纯碱期货周一小幅反弹。数据层面,上周纯碱生产企业库存154.9万吨,环比增加3.9万吨。综合而言,国内玻璃和纯碱都处于存量消化的过程,市场依然比较谨慎。短期库存消化压力,对于纯碱和玻璃都有要求。中期角度,重点关注秋季的消费能否进一步助力在玻璃和纯碱的存量消化进程。同时,关注未来政策层面的后续变化。

3)金属

【贵金属】

贵金属:金银继续回落。以俄乌为代表的地缘政治风险有所降温。最新一轮中美会谈就解决各自关切的安排达成基本共识,双方同意进一步确定具体细节,并履行各自国内批准程序。美联储主席暗示暂停缩表,低于预期的9月通胀数据后,市场对年内两次降息的计价已较为充分。美国政府“停摆”仍在持续发酵,市场缺乏更多经济数据的指引。白银现货端的挤兑有所缓解。大环境层面,在美国财政赤字、债务状况持续恶化,全球对抗加剧,对当前金融体系不信任度上升背景下,各国央行持续增持黄金,投资者对黄金避险、价值储藏的认可度不断升温,黄金成为最终极安全资产的长期叙事主导愈发明显,加剧上涨速度和强度。但是快速上涨后累计了一定盈利仓位,在驱动因素有所弱化下,在价格高位后出现持续调整。

【铜】

铜:夜盘铜价小幅收低。精矿供应延续紧张状态,冶炼利润处于盈亏边缘,但冶炼产量延续高增长。国家统计局数据显示,电网投资延续正增长,电源投资放缓;汽车产销正增长;家电排产负增长;地产持续疲弱。印尼矿难大概率导致全球铜供求转向缺口,长期支撑铜价。关注美元、铜冶炼产量和下游需求等变化。

【锌】

锌:夜盘锌价小幅收高。锌精矿加工费总体回升,冶炼利润转正,冶炼产量有望持续回升。中钢协统计的镀锌板库存周度增加。基建投资累计增速趋缓,汽车产销正增长;家电排产负增长;地产持续疲弱。由于国内外库存状况迥异,国内锌价可能弱于国外。锌供求总体差异不明显,总体可能区间波动。建议关注美元、冶炼产量和下游需求等变化。

4)黑色

【双焦】

双焦:昨日夜盘双焦盘面窄幅震荡,焦煤持仓量环比小幅下降。上周钢联数据显示,五大材产量环比小幅增加、主要由螺纹贡献,五大材总库存环比下降、螺纹总库存降幅增大,五大材表需环比增加、热卷表需增幅最大。上周样本矿山精煤产量环比下滑、高铁水为双焦刚需提供支撑、叠加近期动力煤现货的强势,为煤价上行提供动力,但当前长流程利润持续走缩下高炉减产、利空炉料需求的可能性不容忽视,判断短期盘面呈高位震荡走势,关注后市钢材去库速度、以及铁水产量走势。

5)农产品

【蛋白粕】

蛋白粕:夜盘豆菜粕偏强震荡,最新出口检验报告显示,截至2025年10月16日的一周,美国大豆出口检验量为1,474,354吨,高于市场预期区间,较一周增长45%。巴西新季大豆播种有序推进,根据AgRural数据截至上周四,巴西2025/26年度大豆种植率达到24%,高于前一周的14%和去年同期的18%。中美两国在马来西亚举行的经贸会谈取得良好进展,美豆出口前景改善美豆期价明显回升。国内方面,市场对于中美会谈表现较为平淡,国内榨利欠佳抑制买船积极性,预计连粕短期震荡运行为主。

【油脂】

油脂:夜盘油脂偏弱运行,根据高频数据显示,MPOA预计马来西亚10月1-20日棕榈油产量预估增加10.77%;出口方面,AmSpec数据显示马来西亚10月1-20日棕榈油出口量环比增加2.5%。棕榈油减产预期尚未兑现,10月马棕累库预期加强,同时中美新一轮经贸谈判取得进展,供应端预期宽松压制短期油脂行情走势。

【白糖】

白糖:国际方面,全球糖市随着巴西新糖供应增加、已进入累库阶段。当前巴西中南部累计糖产略超去年同期水平,制糖比虽有所回落、不过仍维持在高位。近期巴西油价价格下调,乙醇价格有所下行,白糖价格中枢下移。当前原糖价格跌破区间,下方空间打开,预计糖价趋势向下。反观国内市场,郑糖跟随原糖走势,进口利润增加对郑糖价格有所拖累。不过考虑到当前即将进入国内新榨季压榨阶段,成本端或对糖价有所支撑。昨夜市场传闻中国要求自10月27日起暂停所有糖浆和预混糖的进口。受市场情绪影响,预计郑糖短期下方支撑较强,或有向上可能。

【棉花】

棉花:郑棉延续震荡偏强走势。受美国联邦政府“停摆”带来的市场信息滞后影响,美棉短期维持震荡走势。国内方面,新棉收购进入高峰期,收购价格基本不稳定。产业下游温吞难见明显起色,纺企采购整体稳健,仍以按单补库,随买随用为主。近期盘面有所上行,籽棉收购价格近日来持续走强,一定程度上支撑盘面,预计棉价短期维持震荡偏强走势。

6)航运指数

【集运欧线】

集运欧线:EC震荡走弱,12合约收于1775点,下跌2.79%。盘后公布的SCFIS欧线为1312.71点,对应于10.20-10.26期间的离港结算价,较上期上涨15.1%,连续第二期反弹且涨幅扩大。当前随着现货市场节奏来到11月,市场继续博弈年底旺季空间,从目前马士基的开舱来看,尽管11月初开舱存在打折,但打折力度有限,上行驱动持续累积中。在马士基的带头挺价开舱下,整体当前船司年底挺价相对积极,主要是GEMINI和OA联盟,装载压力较大的PA联盟则报价相对较低,可能带动与其共舱的MSC报价下调。在运力调控相对有限的情况下,市场对于年底旺季空间仍相对谨慎,整体市场运行并不流畅,关注后续船司提涨及运力调控情况。

最新评论