电解铝的价格周期及成本利润分析-20250925

摘要

铝在金属品种中,产量仅次于钢铁,为世界第二大类金属,也是世界上最为广泛应用的金属之一,其价格走势深刻反映了中国工业化进程、全球经济周期与产业政策调整的复杂互动。作为铝系产业链系列报告的第一篇,我们首先将通过梳理2002年以来沪铝价格的五轮周期性波动,分析其从"资源驱动"向"政策约束+技术革命"双轮驱动的范式转变,其中2016年供给侧改革与2020年新能源产业爆发成为两大关键转折点,推动铝从传统周期性波动向结构性增长转型。

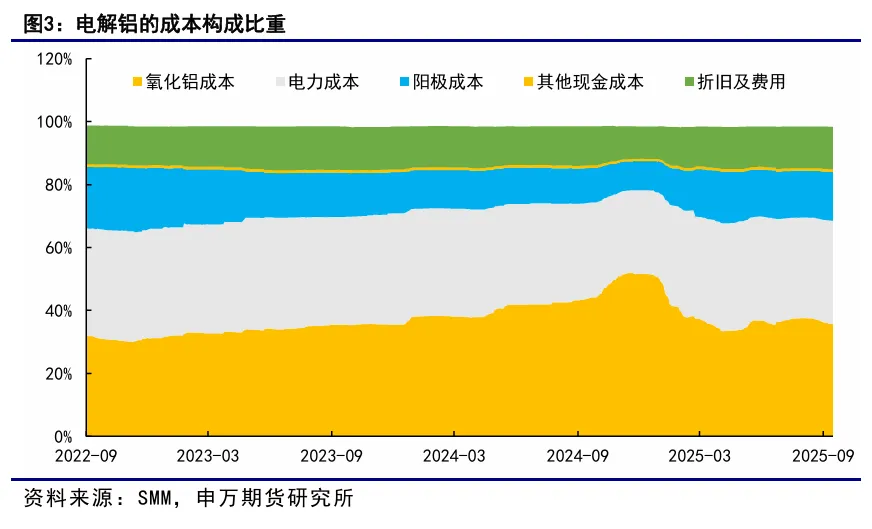

电解铝的价格组成从大的分类来说主要就是分为两部分,一部分是成本,一部分是利润。对于工业企业来说,成本是价格中比较重要的一部分,因为作为生产制造企业,低于成本线持续经营的可能性微乎其微。第二部分我们主要聚焦于电解铝的成本结构解析,以得知其成本结构中对价格影响较大的部分,以进行后续的持续跟踪分析。对于电解铝的成本而言,占比最高的是氧化铝,其次是电力成本,这两类成本基本占到了电解铝成本的70%左右,也是影响电解铝成本的主要因素,再其次则是阳极成本、折旧及费用以及其他现金成本等。

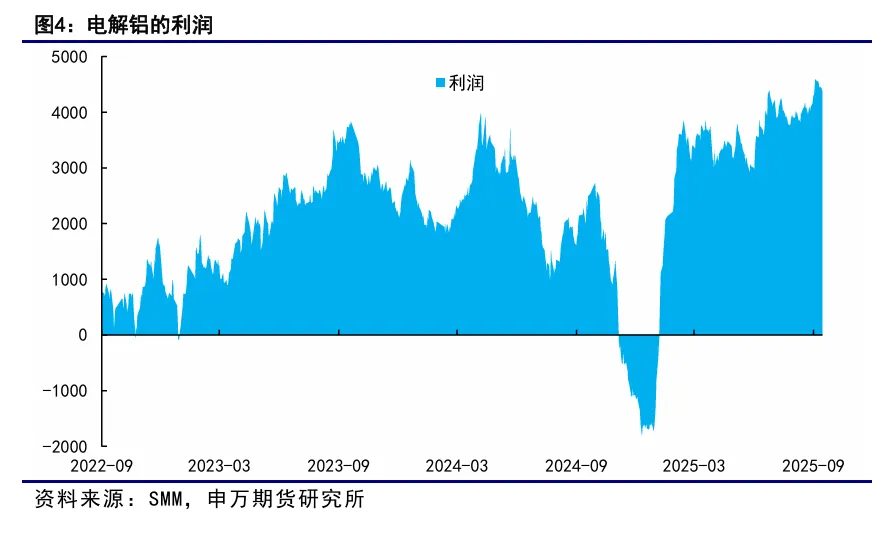

近期电解铝单吨利润再度站上了4000元/吨,上一次是在2021年和2022年全球大放水下需求的增长所推动。在经历了去年氧化铝价格大幅攀升所带来的成本低谷后,今年随着氧化铝价格的下跌,电解铝再度迎来了高利润时代。站在当下,国内仍受到4500万吨产能天花板政策的限制,电解铝行业供需紧平衡格局有望延续,主要的成本端上行风险较为有限,拥抱电解铝高利润时代。

风险提示

1、电解铝行业技术重大变革;2、风险性事件发生使得成本大幅变动;3、电解铝供需格局超预期变化。

一、铝价的周期性分析:从传统周期性波动向结构性增长转型铝在金属品种中,产量仅次于钢铁,为世界第二大类金属,也是世界上最为广泛应用的金属之一,其价格走势深刻反映了中国工业化进程、全球经济周期与产业政策调整的复杂互动。作为铝系产业链系列报告的第一篇,我们首先将通过梳理2002年以来沪铝价格的五轮周期性波动,分析其从"资源驱动"向"政策约束+技术革命"双轮驱动的范式转变,其中2016年供给侧改革与2020年新能源产业爆发成为两大关键转折点,推动铝从传统周期性波动向结构性增长转型。周期一:2002年-2008年,全球化红利下的需求爆发期。该时期是21世纪以来电解铝市场经历的第一个完整周期,呈现"快速增长-高位震荡-急剧暴跌"的特征。(1)2002年-2006年为持续上涨期,这一阶段中国加入WTO后工业化进程加速,铝价整体处于上升通道,沪铝价格从13000元/吨逐步攀升,2006年沪铝主力合约创下24830元/吨的历史高点,累计涨幅超过90%。(2)2006年-2007年进入高位震荡,基本维持在18000-23000元/吨区间。(3)2008年则因金融危机冲击工业品需求骤降,价格持续暴跌,沪铝主力合约价格从年初的20000元/吨以上暴跌至年底的10000元/吨附近,跌幅达50%,成为此轮周期终结的标志性事件。

周期二:2008年-2015年,政策刺激的短暂轮回与漫长寻底。该时期是2002年以来电解铝市场经历的第二个完整周期,整体可分为两轮,分别是2008年至2011年政策刺激与产能过剩的短暂轮回和2011年至2015年产能过剩与成本下移的漫长寻底。(1)2008年至2011年政策刺激与产能过剩的短暂轮回,该时期历时约3年。中国"四万亿"刺激政策成为此轮反弹的核心动力,基建投资和房地产扩张带动铝需求快速恢复。2008年12月至2009年12月为反弹阶段,沪铝主力合约从低点10000元/吨上涨突破18000元/吨;2010年经历短暂回调后,2010年下半月缓慢攀升,2011年二季度再度冲高至18000元/吨,形成双顶形态后开始回落。(2)2011年至2015年产能过剩与成本下移的漫长寻底,沪铝进入长达四年的下行周期。这一阶段呈现“阶梯式下跌-短暂反弹-创出新低”的特征,此阶段的主要矛盾是产能无序扩张与需求增速放缓的深刻背离。国内电解铝产能激增而同期需求增速下降,同时新疆等西北地区自备电厂的推广使得电力成本下降,进一步压低价格中枢。宏观层面,中国经济进入新常态,房地产调控加强,传统用铝行业需求疲软,美联储退出QE引发美元走强,大宗商品集体承压。该周期可分为三个下跌波段,2011-2012年从18000元跌至15000元,2013-2014年从15000元跌至13000元,2015年则从13000元跌破10000元整数关口,形成"三年三台阶"的下跌形态。

周期三:2016年至2020年,供给侧改革的产能重塑与贸易摩擦&疫情冲击。该时期是2002年以来电解铝市场经历的第三个完整周期,整体可分为三轮,分别是2016年至2017年供给侧改革带来的产能重塑、2017年底至2019年中美贸易摩擦升级下的出口受阻、2020年全球疫情冲击下的暴跌。(1)2016年至2017年供给侧改革带来的产能重塑,这一阶段为持续上涨期。供给侧结构性改革是此轮上涨的核心驱动力,2017年《关于电解铝企业通过兼并重组等方式实现产能置换有关事项的通知》确立4500万吨产能天花板政策,通过产能置换淘汰落后产能约300万吨,政策约束下的供应刚性推动沪铝从2015年底不到10000万/吨最高上涨至17250元/吨。(2)2017年底至2019年中美贸易摩擦升级下的出口受阻,这一阶段为震荡下行期。2018年中美贸易摩擦升级,铝材出口受阻叠加国内产能复产,价格出现阶段性回调,但政策约束下的供应刚性已形成长期支撑,沪铝从17000元/吨左右震荡回调至14000元/吨左右。(3)2020年全球疫情冲击下的暴跌。2020年新冠疫情引发全球经济停摆,沪铝在短期内急速下跌,在2020年3月下旬跌至此轮低点11275元/吨。

周期四:2020年至2022年政策刺激和能源危机下重回历史高位。在新冠疫情引发沪铝短期暴跌后,中国率先复苏并推出超常规刺激政策,房地产和基建需求反弹带动铝消费,同时全球央行放水刺激需求,沪铝一路上行,从11000元/吨上涨至2021年10月的24000元/吨之上,并在2022年3月二度探顶至24000元/吨上方。之后,随着各国央行步入加息周期,全球需求回落,沪铝从高位回调至17000元/吨,但整体价格中枢仍处于历史相对高位。周期五:2023年至今,新能源革命与周期重构。2023年至今沪铝进入新能源驱动的结构性转型周期,呈现"传统需求疲软-新兴需求爆发-政策约束强化"的特征。这一阶段,沪铝需求结构发生根本性转变,新能源产业成为主要增长点,而供给继续受到“产能天花板”的约束。该周期尚处于演进阶段,到目前为止,沪铝主力合约基本维持在17000-22000元/吨的宽幅区间震荡。

二、电解铝成本结构分析:氧化铝第一,电力成本第二

电解铝的价格组成从大的分类来说主要就是分为两部分,一部分是成本,一部分是利润。对于工业企业来说,成本是价格中比较重要的一部分,因为作为生产制造企业,低于成本线持续经营的可能性微乎其微。这一部分我们主要聚焦于电解铝的成本结构解析,以得知其成本结构中对价格影响较大的部分,以进行后续的持续跟踪分析。

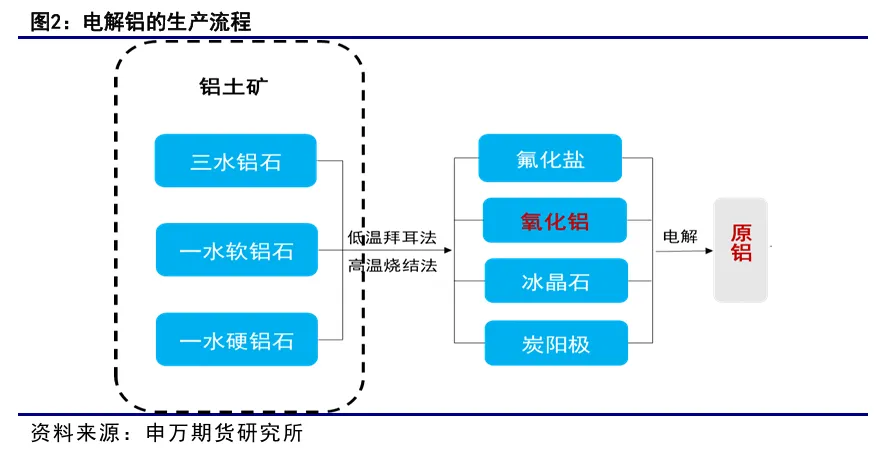

电解铝的成本结构较为复杂,主要是其生产过程比较复杂且精细,现代工业中主要采用电解方式生产铝,以氧化铝为原料,冰晶石为熔剂,采用冰晶石-氧化铝熔盐电解法生产,因此其成本主要由原材料成本、能源成本及其他成本构成。各成本要素在总成本中所占比重不同,且受到多种因素影响。

1、【氧化铝-原材料成本】。氧化铝是电解铝生产过程中最为关键的原材料,在电解铝成本中占据着较高的比重,通常占比达到30%-40%。生产1吨电解铝大约需要消耗1.92-1.95吨氧化铝,其成本变动对电解铝成本有着至关重要的影响。氧化铝价格的波动对电解铝成本有着显著的传导效应。氧化铝价格每上涨100元/吨,电解铝成本大约增加192元/吨。当氧化铝价格大幅上涨时,电解铝企业的生产成本急剧上升,利润空间被压缩。2024年四季度氧化铝价格暴涨,导致国内电解铝行业平均盈利水平大幅收缩,部分企业甚至陷入亏损状态。在这种情况下,部分电解铝企业可能会通过减产等方式来应对成本压力,以减少亏损。由于其更靠近最上游的资源端铝土矿,氧化铝价格波动较为频繁,其价格更易在短期内完成快速的见顶回落,比如2024年4月氧化铝现货均价为3300元/吨,2024年四季度受几内亚铝土矿供应端干扰、环保与安全生产要求趋严等因素影响,价格暴涨至5700元/吨,2025年初又因供应过剩快速下跌至3300元/吨。氧化铝价格的波动主要受到以下因素影响:(1)铝土矿供应。铝土矿是生产氧化铝的主要原料,全球铝土矿资源分布不均,几内亚、澳大利亚、巴西等国是主要的铝土矿供应国。中国铝土矿对外依存度较高,约为70%,铝土矿的供应情况直接影响氧化铝的生产成本。(2)氧化铝产能产量。全球氧化铝产能不断扩张,若产能增长速度超过市场需求增长速度,会导致市场供过于求,氧化铝价格下跌。2025年全球新增氧化铝产能较多就使得供应过剩,氧化铝价格暴跌。

(3)能源成本。氧化铝生产过程中需要消耗大量的能源,如煤炭、电力等。能源价格的波动直接影响氧化铝的生产成本。以煤炭为例,若煤炭价格上涨,氧化铝生产企业的能源成本增加,为保证一定的利润空间,企业会提高氧化铝价格。

2、【炭阳极、冰晶石、氟化盐-原材料成本】。炭阳极也是电解铝生产不可或缺的原材料,其成本占电解铝总成本的比例约为10%-15%,生产1吨电解铝大约需要消耗0.45吨炭阳极。炭阳极主要以石油焦为原料,以煤沥青为粘结剂。石油焦是炼油过程中产生的副产品,其价格波动对炭阳极成本影响较大。炭阳极价格的波动对电解铝成本也有一定影响。当炭阳极价格上涨时,电解铝企业的原材料采购成本增加,电解铝成本相应上升。虽然炭阳极成本占电解铝总成本的比例相对氧化铝较低,但在市场竞争激烈的情况下,其价格波动对电解铝企业的利润也会产生一定的影响。

氟化盐在电解铝生产中主要包括冰晶石、氟化铝等,其成本占电解铝总成本的比例相对较小,约为3%-5%。生产1吨电解铝大约需要消耗50千克冰晶石和25千克干法氟化铝。尽管氟化盐成本占比相对较小,但在电解铝生产过程中不可或缺,其价格波动也会对电解铝成本产生一定影响。当氟化盐价格上涨时,电解铝企业的生产成本会有所增加。不过,由于其占比较小,对电解铝成本的影响程度相对较弱。在实际生产中,电解铝企业会通过优化生产工艺,提高氟化盐的利用率,降低单位产品的氟化盐消耗,以减少氟化盐价格波动对成本的影响。

3、【电价-能源成本】。电力成本在电解铝成本中占比也较高,通常达到30%-40%,是电解铝生产过程中最为重要的能源成本。通常来看,生产1吨电解铝的电耗较高,约为13500-14500千瓦时。电价的波动对电解铝成本有着直接且重要的影响。依赖网电的企业,电力成本占比相对较高,一般可能在40%以上。网电电价受到多种因素影响,包括地区差异、电力市场供需关系、政策调控等。以云南电解铝企业为例,丰水期电价较低,其电解铝生产成本相对较低,具有较强的市场竞争力,而枯水期电价上涨,企业生产成本大幅增加,利润空间被压缩。为降低电力成本,一些电解铝企业积极寻求稳定的电力供应渠道,如与当地电网公司签订长期供电协议,争取更优惠的电价;部分企业还加大对清洁能源的利用,如云南的水电铝企业充分利用当地丰富的水电资源,降低火电占比。对于拥有自备电厂的电解铝企业,供电成本相对稳定,且具有一定的成本优势。对于这类企业而言,决定电价的关键在于采购动力煤成本,1度电平均需要消耗400克左右的标煤,生产1吨电解铝平均需要消耗5-5.5吨动力煤,煤炭成本约占电力生产成本的70%-75%。因此自备电厂主要面临着煤炭价格波动的风险,若煤炭价格大幅上涨,自备电厂供电成本将增加,从而提高电解铝生产成本。为应对煤炭价格波动带来的成本风险,自备电厂企业通常会采取多种措施。一方面,企业会加强与煤炭供应商的合作,签订长期稳定的供应合同,以锁定煤炭价格;另一方面,通过优化电厂运营管理,提高煤炭利用效率,降低单位发电量的煤炭消耗,从而降低燃料成本对电解铝生产成本的影响。

4、【其他成本】。其他成本主要包括人工成本、设备折旧、环保成本等各类成本。人工及折旧等制造费用,不同企业所在区域工资水平、以及企业生产规模和管理水平所带来的差异相对有限,行业平均水平约800-1000元/吨。随着全球对环境保护的重视程度不断提高,环保成本在电解铝成本中的占比也在逐渐增加。综合以上分析,对于电解铝的成本而言,占比最高的是氧化铝,其次是电力成本,这两类成本基本占到了电解铝成本的70%左右,也是影响电解铝成本的主要因素,再其次则是阳极成本、折旧及费用以及其他现金成本等。

三、电解铝的利润分析:拥抱高利润电解铝时代近期电解铝单吨利润再度站上了4000元/吨,上一次是在2021年和2022年全球大放水下需求的增长所推动。在经历了去年氧化铝价格大幅攀升所带来的成本低谷后,今年随着氧化铝价格的下跌,电解铝再度迎来了高利润时代。站在当下,国内仍受到4500万吨产能天花板政策的限制,目前电解铝的运行产能已接近4400万吨,实际可增加的产能空间较为有限。海外方面,部分国家虽有新建产能规划,但面临铝土矿供应、能源价格波动、政策变动等问题,产能投产进度缓慢。需求端,新旧需求完美转接。建筑领域需求虽面临房地产市场调整压力,但仍将保持一定规模。交通运输领域,新能源汽车和轨道交通的快速发展将带动需求增长,汽车轻量化趋势使得单车用铝量不断增加。电力行业随着全球能源转型加速,特高压输电、智能电网建设以及新能源发电配套设施建设将持续拉动电解铝需求。整体来看,电解铝行业供需紧平衡格局有望延续,主要的成本端上行风险较为有限,拥抱电解铝高利润时代。

风险提示

1、电解铝行业技术重大变革;2、风险性事件发生使得成本大幅变动;3、电解铝供需格局超预期变化。

申银万国期货有限公司

有色分析师:柴玉荣

从业资格号:F03111639

交易咨询号:Z0018586

所长:薛鹤翔

从业资格号:F03115081

交易咨询号:Z0022482

最新评论